3월 산업활동이 생산·소비·투자 증가로 회복세를 보였지만 건설 부진이 지속되며 경기 개선 속도는 제한됐다.

2026년 3월 산업활동동향

2026년 3월 산업활동동향

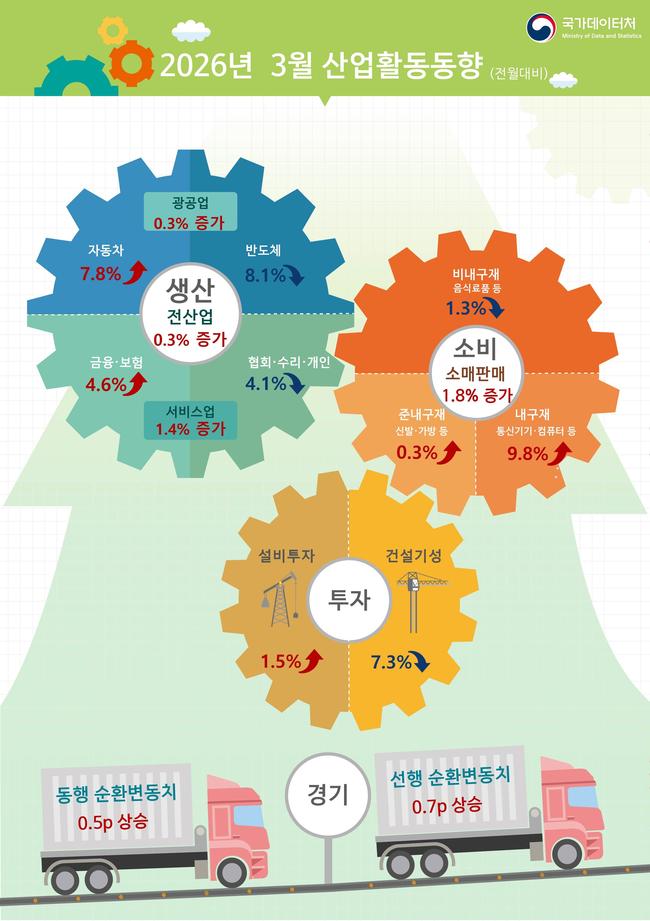

국가데이터처가 30일 공개한 통계에 따르면 2026년 3월 전산업 생산은 서비스업과 광공업 증가에 힘입어 전월 대비 0.3% 증가했다. 서비스업은 금융·보험과 운수·창고업을 중심으로 1.4% 늘었고, 광공업도 자동차와 기타운송장비 생산 확대 영향으로 0.3% 증가했다. 전년 동월 대비로는 전산업 생산이 3.5% 늘며 비교적 견조한 흐름을 유지했다.

광공업 부문에서는 반도체 생산이 8.1% 감소했지만 자동차(7.8%)와 기타운송장비(12.3%) 증가가 이를 상쇄했다. 특히 하이브리드 차량과 항공기·선박 관련 생산이 증가세를 이끌었다. 제조업 평균 가동률은 74.8%로 전월보다 0.4%포인트 상승했고, 재고는 감소세를 보여 생산 조정이 일부 진행된 것으로 분석된다.

소비 지표는 뚜렷한 회복세를 나타냈다. 소매판매는 통신기기·컴퓨터, 가전제품 등 내구재 판매 증가 영향으로 전월 대비 1.8% 증가했다. 전년 동월 대비로도 5.0% 증가하며 내수 회복 흐름이 이어졌다. 다만 대형마트(-12.5%) 등 오프라인 유통은 부진한 반면, 무점포소매(8.6%)와 전문소매점(6.5%)은 증가해 소비 구조 변화가 지속되는 모습이다.

투자 부문에서는 설비투자가 전월 대비 1.5% 증가하며 반등했다. 기계류 투자가 소폭 감소했지만 항공기 등 운송장비 투자가 5.2% 늘며 전체 증가를 견인했다. 전년 동월 대비로는 9.2% 증가해 투자 심리 개선 가능성을 시사했다. 반면 건설기성은 토목(-13.7%)과 건축(-4.5%) 모두 부진하며 전월 대비 7.3% 감소했다. 건설경기 위축이 전체 경기 회복을 제약하는 요인으로 작용하고 있다.

경기 지표는 완만한 개선 흐름을 보였다. 동행종합지수 순환변동치는 전월 대비 0.5포인트 상승했고, 선행종합지수 순환변동치도 0.7포인트 상승했다. 이는 소매판매 증가와 고용 지표 개선, 금융시장 지표 상승 등이 반영된 결과로 풀이된다.

종합적으로 보면 3월 산업활동은 생산과 소비, 투자가 동반 증가하며 경기 회복 기대를 높였지만, 건설 부문의 부진이 이어지며 회복 속도는 제한적인 상황이다. 향후 경기 흐름은 건설 투자 회복 여부와 글로벌 수요 변화에 따라 좌우될 것으로 전망된다.

윤여경

기자

많이 본 뉴스

디 프레스(D Press) © 디 프레스(D Press) All rights reserved.

디 프레스(D Press)의 모든 콘텐츠(기사 등)는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

RSS